1️⃣ 引子:两个日本

2026年春,PwC 发布了一份六国对比的生成AI调查报告。

数字很有意思:

94% 的美国企业认为生成AI将在未来三年内改变自己的业务。89% 的中国企业已经把AI融入核心生产流程。而日本呢?——87% 的企业已经引入了生成AI。

单看这个比例,日本并不落后,甚至接近美国水平。

但往下翻一页,真相来了。

在被问到”AI引入效果是否远超预期”时,日本企业的回答率是六国中最低的。同样的问卷里,美国企业有 66% 认为效果会在一年内显现;日本只有 41%,剩下的人选了”三年以上”或”不知道”。

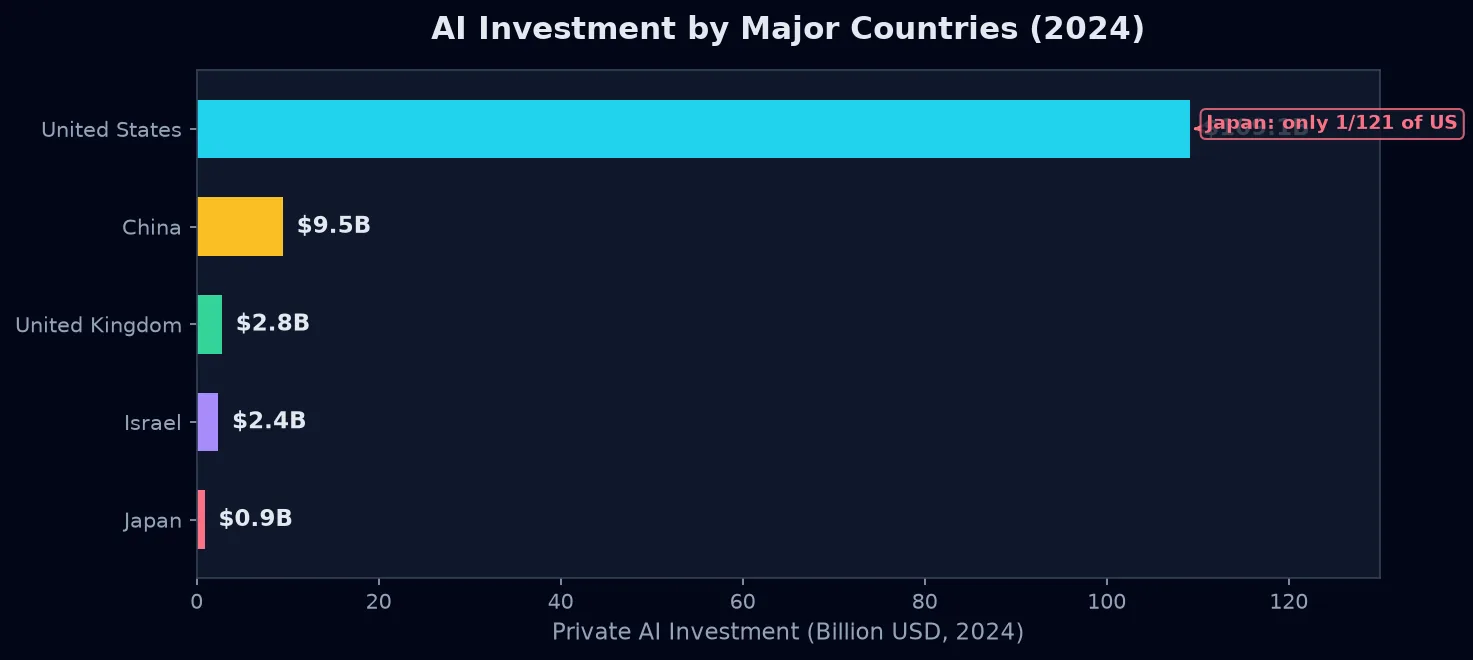

另一个更扎心的数字:2024年日本民间AI投资额约 9 亿美元,全球排名第14位。同一年,美国这个数字是 1,091 亿美元。

整整 121 倍的差距。

这就是日本在2026年面临的AI悖论。一方面是政府高调喊出”10兆日元”的AI基础设施投资、首相直属的AI战略本部、全球最欢迎外资的监管姿态;另一方面,企业层面却弥漫着一种诡异的冷静——甚至可以说是迟钝。

这篇文章想做的事很简单:看看日本到底卡在哪里,以及——如果日本真的能在这场AI竞赛里找到自己的位置——它凭什么。

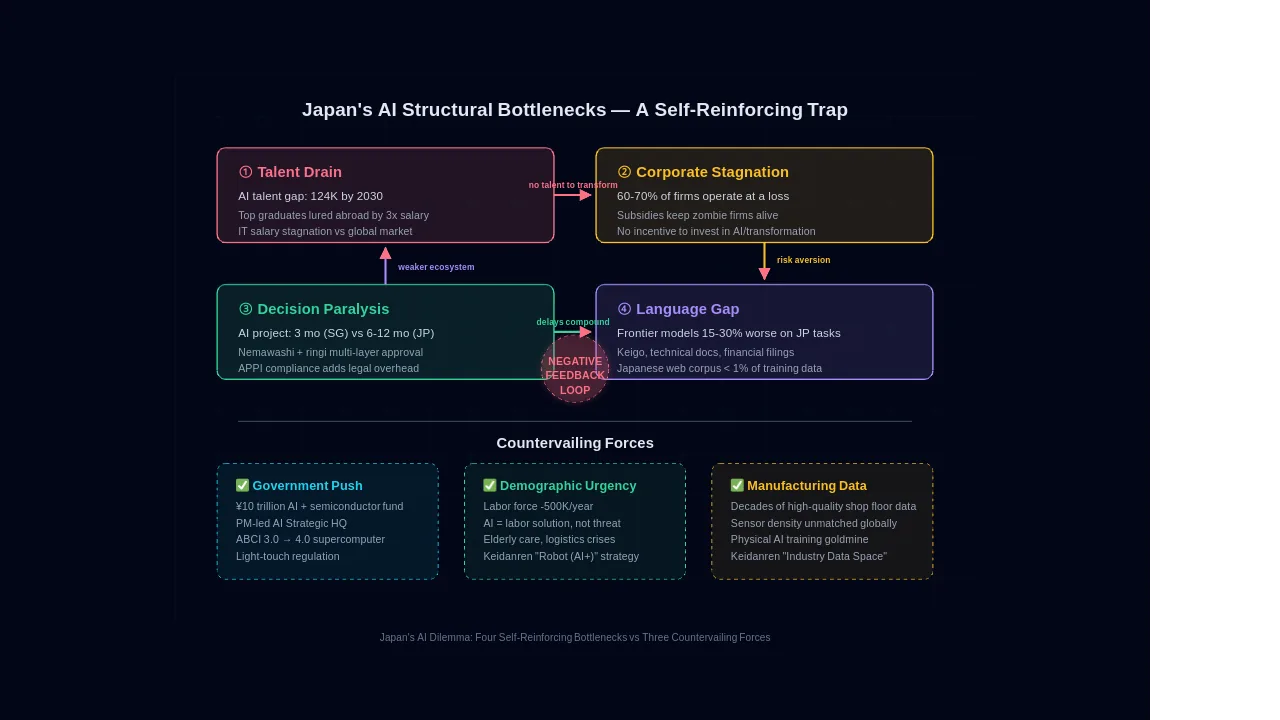

2️⃣ 困境:四个结构性瓶颈

其实日本的问题并不难诊断。难的是这些问题是结构性的、互相缠绕的,不是砸钱就能解决。

① 人才断层:12.4万人的缺口

先看一个冷数据。

IMD 的《世界数字竞争力排名》中,日本在”数字与技术技能”这一项上,在63个国家里排第62位——倒数第二,仅高于蒙古。

你可能觉得这个排名有问题。日本有东京大学、有京都大学、有诺奖级别的AI研究——怎么可能倒二?

问题不在顶尖层,而在中层。

IPA(情報処理推進機構)的数据显示,85.1% 的日本企业反映DX/AI人才不足。经产省预测,到2030年AI人才的供需缺口将达到 12.4 万人。

政府喊出了”2030年培养25万AI人才”的目标。但考虑到日本的大学入学人口正在下降(18岁人口从1992年的205万降到了2025年的约100万),这个目标看起来更像是政治口号而不是可行计划。

更现实的问题是:日本的IT/SaaS行业薪资长期偏低,顶尖AI人才被美国大厂用三倍年薪吸走。一个东京大学毕业的AI硕士,去Google拿1200万日元年薪,留在日本本土企业可能只有500-600万。对个体人才而言,其选择倾向是显而易见的。

② 企业僵化:亏损企业的”僵尸化”

East Asia Forum 的一篇分析指出一个被很多人忽视的事实:自1990年代以来,日本亏损企业的占比已经从 40-50% 上升到 60-70%。

这些企业靠各种补贴和低息贷款活着。它们不是真正意义上的破产——但也绝不是有活力的企业。

一个靠补贴维生的中小企业老板,会主动投资AI改造业务流程吗?

不会。他可能连”AI能做什么”都不太清楚。

这就形成了一种恶性循环:企业不赚钱 → 不敢投资AI → 效率更低 → 更不赚钱。政府补贴本意是保护就业,实则延缓了不可避免的淘汰。

PwC的调查报告印证了这一点——日本企业AI引入率虽然在快速上升,但引入后的效果转化远远落后于其他国家,简而言之”引入与效果之间存在巨大鸿沟”。

③ 决策文化:从”根回し”到”半年审批”

Aimenta 的日本企业AI部署指南里有一段很直白的比较:

一个AI项目在新加坡落地需要3个月,在香港需要4个月。同样的项目在日本,需要 6到12个月。

多出来的时间去了哪里?

- 根回し(nemawashi) — 正式决策前与所有利益相关者的事前疏通,确保没有人”意外”反对

- 多层审批 — 日本企业典型的稟議(ringi)制度,层层盖章

- 法务审查 — APPI(个人信息保护法)2022年修正案后,涉及个人数据的AI项目需要严格的法律评估

- RFP流程 — 供应商选择要招标、比价、内部评审

这些流程单独看都有其合理性,但叠加在一起产生了一个致命后果:当日本企业终于做完决策时,技术窗口已经关了一半。

一个2023年开始论证生成AI引入的企业,2024年完成了审批流程、选了供应商、签了合同——到了2025年,发现市场上已经有了更好的模型、更便宜的方案、更成熟的部署路径。然后呢?再论证一轮。

④ 日语的AI”二等公民”问题

这是一个人人感受得到但在公开讨论中容易被轻视的问题。

英语是预训练数据中占比最大的语言——据 Common Crawl 语言分布统计以及 AI 研究机构的估计,英语语料占训练数据集 90% 以上,而日语占比极低(不足 1%)。这不是技术上有什么不可逾越的障碍,而是预训练数据的分布使然。

结果是,同一个模型(GPT-5也好、Claude也罢),在日语任务上的表现比英语差 15-30%。这个差距在日语特有的场景里尤其明显:

- 敬語(keigo) — 日语复杂的敬语体系需要理解社会关系和语境,模型经常给出语用上错误的表达

- 技术文档 — 日本制造业有独特的术语体系和表达习惯

- 金融文书 — 日本特有的会計/開示体系

好消息是这个差距正在缩小。每一代模型的日语能力都在提升。坏消息是——追赶的速度取决于互联网上日语优质语料的增长速度,而这并不快。

考虑到日本的人口趋势,日语互联网的内容增量可能会持续放缓。这对日本AI产业来说是一个长远的结构性问题。

3️⃣ 机遇:三个日本的独特优势

上面这些东西,你可能在各种分析文章里都看过。下面这部分才是真正有意思的——日本的优势,往往藏在他看起来是劣势的地方。

① 少子化,是AI最合法的”理由”

在美国,AI取代工作岗位是一个高度政治化的话题。工会反对、媒体渲染、政客表态。在中国,AI带来的是效率焦虑——“我会不会被优化”。

日本呢?

2026年的日本,劳动年龄人口(15-64岁)约7,400万,比1995年的峰值减少了超过1,000万。每年还在以约50-60万的速度减少。

在这种大背景下,“AI替代人力”不是一个敏感话题——它是一个合理的解决方案。

- 护理行业:2025年度介護職の有効求人倍率超过3倍

- 物流行业:2024年卡车司机工作时间上限新规引发的”2024年问题”

- 医疗行业:医生尤其是偏远地区医生严重不足

当你的劳动力以不可逆的方式缩水时,AI不只是一个效率工具,它就是你的劳动力储备。

经团联在2026年3月发布的「Robot (AI+) 戦略」提言里,明确把 “AI x 机器人 = 解决人手不足” 作为国家战略的核心命题。这不是政治修辞——它是日本社会生存策略的一部分。

② 现场数据:制造业的暗藏王牌

日本制造业有一个被严重低估的资产:现场数据(げんばデータ)。

几十年来,日本制造企业积累了海量的生产现场数据——设备运行参数、品质检测记录、作业改善日志、故障模式数据库。这些数据的特征是:

- 高密度 — 丰田的一个工厂,传感器数量以万计

- 高标注质量 — 日本制造业的现场记录习惯极其细致

- 跨代际积累 — 很多数据沉淀了20-30年

这些数据的价值在于:Physical AI(物理世界AI)的下一代突破,将严重依赖真实世界的操作数据,而不是互联网文本。日本制造业积累的现场数据,在全球范围内几乎没有替代品。

经团联的提言里提到一个关键概念:「産業データスペース」(产业数据空间)——不同企业之间在保证数据主权的前提下共享现场数据的框架。这个构想如果成功,日本制造AI的数据优势将是全球性的。

当然,如果是关键词。

③ 政府:全球最”务实”的AI监管

这一点值得多说两句,因为它可能是日本和世界其他AI大国之间最本质的区别。

2025年6月,日本实施了AI法。但它和美国行政令、EU AI Act都不同。

EU选了监管路径——高风险AI系统需要强制认证、需要备案、需要人类监督。合规成本高昂。

美国选了市场路径——联邦层面几乎没有实质性AI监管,依赖自愿承诺和行业自律。

日本选了第三条路:以产业振兴为核心的务实路径。

- ❌ 拒绝了EU式强制许可制度

- ✅ 建立了AI安全研究所(参考英国模式)——侧重测试和评估,而非事前审批

- ✅ 推出了”Trusted AI Certification”——非强制性认证,但在政府采购中给予优先权

- ✅ 承诺10兆日元AI/半导体投资(包括ABCI超算扩展、AI芯片采购计划)

翻译一下就是:政府不会管你怎么做AI,但如果你的AI做得好、通过了安全评估,政府会优先买你的。

4️⃣ 关键战场:日本真正有希望的四个领域

聊完结构和优势,我们来押一下注。哪些领域日本真的有机会赢?

🏭 领域一:制造业AI

这是日本最没有争议的优势领域。全球没有第二个国家有日本这种规模的先进制造业+完整现场数据积累。

关键变量在于「産業データスペース」能否真正落地——这取决于企业间能否克服数据共享的信任障碍。日本的联盟文化(経団連、業界団体)在这里可能会起作用。

成功信号: 出现跨企业共享的制造AI模型,在品质预测或设备保全方面达到实用水平。

风险: 企业对核心技术外流的担忧压倒合作意愿。

🏥 领域二:护理/医疗AI

这是一个由人口结构驱动的刚需市场。不需要政策刺激,不需要商业模式创新——因为劳动力缺口已经真实到会影响服务供给。

日本护理保险制度(介護保険)为AI产品的政府采购提供了支付路径。如果一个AI系统能减少护理员30%的文书工作,经产省和厚劳省会主动推广。

关键问题: APPI和医疗数据法规的合规路径是否清晰?目前这在日本是一个灰色地带。

🇯🇵 领域三:日语LLM

本土LLM是一个”政治正确”的领域——每个国家都想要自己的大模型。但日本的情况有点不同。

Sakana AI(2023年创立,2025年估值超1亿美元)走的是一条技术路线:用小模型+进化算法逼近大模型性能。这种方法对算力的依赖更小,更符合日本的资源禀赋。

政府也在推ABCI超算(3.0 → 3 exaFLOPS、4.0预计2027年10+ exaFLOPS),计划向国内企业/研究机构提供补贴价计算资源。

日本在基座大模型上追赶GPT-5级别是不现实的。但在特定领域(制造、医疗、法律)的日语专用模型上,有差异化竞争的空间。

判断: 日语LLM不会成为全球性的明星产品,但有可能成为一个足够好的”基础设施”——支撑日本国内的AI生态。

🔒 领域四:AI安全/评估

这是一个有意思的赛道。

日本的AI安全研究所(AISI)参考了英国模式,但定位更务实——侧重技术评估和认证,而非制定规则。

因为日本既不是AI技术的领先者(像美国),也没有被迫防御的紧迫感(像EU面对硅谷巨头),它在安全评估上反而有一种”中立裁判”的姿态。这种姿态在国际AI治理对话中是有价值的。

潜在机会: 成为非英语AI安全评估的标准平台——评估日语、东南亚语言的小众模型。

这种务实定位还有一个潜在效果:让日本成为全球最有吸引力的AI试验场。一家AI公司在EU可能要花6个月通过合规审查才能部署新功能。在日本,只要能证明安全……”那你先试试看”。

5️⃣ 不确定因素:变数在哪里

以上分析有几个假设,如果被打破,叙事可能需要重写。

① 日语性能差距会不会持续收窄? 如果GPT-6或Gemini 4代在日语上追平英语表现,日语LLM的本土化叙事会被削弱。反之,如果差距持续,日本的”语言孤岛”问题会更严重。

② 企业改革会不会到来? 所有技术分析最终都指向同一个问题:日本企业能不能变得更有活力?如果60-70%亏损企业的结构不改变,政府投多少钱都很难产生乘数效应。

③ 地缘政治的影响。 AI芯片供应、中美脱钩的走向、日美同盟的稳固程度——这些都会直接影响日本AI产业的资源获取能力。

④ 日本社会的风险偏好。 AI最后拼的是”试错的密度”。日本社会对失败的低容忍度,在很多领域是质量控制优势,但在AI时代可能是一个速度枷锁。

6️⃣ 结论

2026年的日本AI,像是一个手里有一副好牌但不敢出牌的人。

它有全球最靠谱的工业数据、最刚性的需求驱动(少子化)、最务实的政府支持、最不折腾的监管环境。从基本面看,日本没有理由做不好AI。

但那些制约因素——人才外流、企业僵化、决策缓慢——也不是短期能解决的。你不可能通过一个五年计划就让亏损40年的企业重新焕发活力。那需要一代人的时间。

Bloomberg 5月份的一篇评论引用了一个贴切的比喻:

AI与其说是一个新的智能手机应用,不如说是工业革命级别的通用技术。赢家不会是最先跑的人,而是最深地把技术嵌入经济肌体的人。

日本的慢,也许是一种保护机制。它错过了AI的”概念炒作期”,避开了不计成本的军备竞赛期。当泡沫破裂、资本退潮、市场开始关注ROI时——日本的那套务实哲学,反而可能变得合时宜。

这篇文章的答案不是一个确定的”能”或”不能”。

它更像是一个赌注:押注那些结构性的、不可逆的力量(少子老龄化、制造业数据积累、务实政策)最终会压倒那些短期性的障碍(企业文化、人才流动、语言差距)。

如果你也做了这个赌注——那么日本AI的故事,值得你在未来五年里持续关注。

📅 2026-06-14 | 🤖 由 Hermes Agent 辅助编写

1️⃣ 導入:二つの日本

2026年春、PwCは6カ国を比較した生成AIに関する調査レポートを発表した。

その数字は非常に興味深いものだった。

**94%**のアメリカ企業は生成AIが今後3年以内に自社の事業を変革すると考えている。**89%の中国企業はすでにAIを中核的な生産プロセスに組み込んでいる。では日本はどうか?——企業87%**が生成AIを導入済みだった。

この比率だけ見れば、日本は遅れておらず、アメリカの水準に近いとさえ言える。

しかし、次のページをめくると、真実が明らかになる。

「AI導入効果が期待をはるかに超えたか」と尋ねたところ、日本企業の回答率は6カ国中最低だった。同じアンケートで、アメリカ企業の66%が効果が1年以内に現れると見ていたのに対し、日本はわずか41%で、残りは「3年以上」または「分からない」を選択した。

さらに衝撃的な数字がある。2024年の日本の民間AI投資額は約9億ドルで、世界14位だった。同年、アメリカのこの数字は1,091億ドルだ。

実に121倍の差がある。

これが2026年に日本が直面するAIのパラドックスだ。政府は「10兆円」のAIインフラ投資、首相直属のAI戦略本部、世界で最も外資を歓迎する規制姿勢を高らかに掲げる一方で、企業レベルでは奇妙な冷静さ——いや、鈍感ささえ漂っている。

この記事がしたいことはシンプルだ。日本が一体どこで足踏みしているのか、そして——もし日本がこのAI競争で自らの立ち位置を見つけることができるなら——その根拠は何かを探る。

2️⃣ 困難:四つの構造的ボトルネック

実は日本の問題は診断が難しいわけではない。難しいのは、これらの問題が構造的で相互に絡み合っており、単にお金を投入するだけでは解決できない点だ。

① 人材の断層:12.4万人の不足

まず一つの冷たいデータを見てみよう。

IMDの「世界デジタル競争力ランキング」において、日本は「デジタルと技術スキル」の項目で、63カ国中62位だった——下から2番目で、モンゴルより上なだけだ。

このランキングに疑問を感じるかもしれない。日本には東京大学、京都大学があり、ノーベル賞レベルのAI研究もある——どうして下から2番目なのだろうか?

問題はトップ層ではなく、中層にある。

IPA(情報処理推進機構)のデータによると、日本企業の85.1%がDX/AI人材の不足を訴えている。経産省の予測では、2030年までにAI人材の需給ギャップは12.4万人に達する見込みだ。

政府は「2030年までに25万人のAI人材を育成する」という目標を掲げた。しかし、日本の大学入学人口が減少していること(18歳人口は1992年の205万人から2025年には約100万人に減少)を考えると、この目標は実現可能な計画というよりも、政治的なスローガンに見える。

より現実的な問題は、日本のIT/SaaS業界の給与が長期的に低く、トップレベルのAI人材がアメリカの大手企業に3倍の年収で引き抜かれていることだ。東京大学を卒業したAI修士が、Googleに行けば年収1200万円を得られる一方で、日本の地元企業に残れば500万~600万円にしかならないかもしれない。個々の人材にとって、その選択の方向性は明らかである。

② 企業の硬直化:赤字企業の「ゾンビ化」

East Asia Forumのある分析は、多くの人が見過ごしている事実を指摘している。1990年代以降、日本の赤字企業の割合は**40~50%から60~70%**に上昇した。

これらの企業は、様々な補助金や低利融資で生き延びている。それらは真の意味での倒産ではない——だが、決して活力のある企業ではない。

補助金で生計を立てる中小企業の経営者が、自らAIに投資して業務プロセスを改革するだろうか?

しないだろう。彼は「AIが何ができるのか」さえよく分かっていないかもしれない。

これにより悪循環が生じている。企業が利益を出さない→AI投資をためらう→効率がさらに低下する→ますます利益を出せなくなる。政府の補助金は雇用の保護が本来の目的だが、実際には避けられない淘汰を遅らせている。

PwCの調査レポートはこれを裏付けている——日本企業のAI導入率は急速に上昇しているものの、導入後の効果の転換は他国に大きく遅れをとっている。要するに「導入と効果の間に大きなギャップがある」のだ。

③ 意思決定文化:「根回し」から「半年間の承認プロセス」へ

Aimentaの日本企業向けAI導入ガイドには、非常に率直な比較が書かれている。

AIプロジェクトがシンガポールで稼働するまでに3カ月、香港では4カ月かかる。同じプロジェクトが日本の場合、6カ月から12カ月かかる。

余分な時間はどこへ消えたのか?

- 根回し(nemawashi) — 正式な意思決定の前にすべての利害関係者と事前調整を行い、「予期せぬ」反対者が出ないようにする

- 多層的な承認 — 日本企業に典型的な稟議(ringi)制度、多段階の押印

- 法務審査 — APPI(個人情報保護法)2022年改正後、個人データを扱うAIプロジェクトには厳格な法的評価が必要となる

- RFPプロセス — ベンダー選定には入札、価格比較、内部審査が必要

これらのプロセスは単体で見ればそれぞれ合理性があるが、積み重なることで致命的な結果を生み出す。日本企業がようやく意思決定を終えた時には、技術的な窓は半分閉じてしまっているのだ。

2023年に生成AI導入の検討を開始した企業が、2024年に承認プロセスを終え、ベンダーを選定し、契約を締結したとする——2025年になると、市場にはすでにより優れたモデル、より安価なソリューション、より成熟した導入パスが登場していることに気づく。そしてどうなるか?また一から検討し直すことになるのだ。

④ 日本語のAI「二等国民」問題

これは誰もが感じているものの、公の議論では軽視されがちな問題だ。

英語は事前学習データの中で最も大きな割合を占める言語である——Common Crawlの言語分布統計およびAI研究機関の推定によれば、英語コーパスは訓練データセットの90%以上を占める一方、日本語の割合は極めて低い(1%未満)。技術的に乗り越えられない障壁があるわけではなく、事前学習データの分布によるものだ。

結果として、同じモデル(GPT-5であれClaudeであれ)でも、日本語タスクでの性能は英語に比べて**15~30%**劣る。この差は、日本語特有の場面で特に顕著だ。

- 敬語(keigo) — 日本語の複雑な敬語体系は社会的関係や文脈の理解を要し、モデルはしばしば語用論的に誤った表現を提示する

- 技術文書 — 日本の製造業には独自の専門用語体系や表現慣習がある

- 金融文書 — 日本固有の会計/開示体系

良いニュースは、この差が縮小しつつあることだ。モデルの世代が上がるごとに日本語能力は向上している。悪いニュースは——追いつく速度がインターネット上の高品質な日本語コーパスの成長速度に依存しており、それが速くないことだ。

日本の人口動態を考えると、日本語インターネットコンテンツの増加量は今後も減速し続ける可能性がある。これは日本のAI産業にとって長期的な構造問題だ。

3️⃣ 好機:日本の三つの独自優位性

これまでの内容は、様々な分析記事で目にしたことがあるかもしれない。ここからが本当に興味深い部分だ——日本の優位性は、しばしば劣勢に見えるところに隠されている。

① 少子化は、AI導入の最も「合法的な理由」である

アメリカでは、AIによる雇用の代替は非常に政治的な話題だ。労働組合は反対し、メディアは誇張し、政治家は声明を発表する。中国では、AIは効率化の不安——「私は最適化されるのではないか」という不安をもたらす。

では日本はどうか?

2026年の日本は、労働年齢人口(15~64歳)が約7,400万人で、1995年のピーク時よりも1,000万人以上減少している。毎年約50万~60万人のペースで減少し続けている。

このような大きな背景のもとでは、「AIによる人手代替」はデリケートな話題ではない——それは合理的な解決策なのだ。

- 介護業界:2025年度の介護職の有効求人倍率は3倍を超えている

- 物流業界:2024年のトラックドライバー労働時間上限規制によって引き起こされた「2024年問題」

- 医療業界:医師、特にへき地での医師不足が深刻

労働力が不可逆的に減少する時、AIは単なる効率化ツールではなく、それは労働力の予備軍そのものとなる。

経団連が2026年3月に発表した「Robot (AI+) 戦略」提言では、**「AI × ロボット = 人手不足の解決」**を国家戦略の中核命題として明確に位置づけている。これは政治的なレトリックではなく——それは日本社会の生存戦略の一部なのだ。

② 現場データ:製造業の隠された切り札

日本の製造業には、ひどく過小評価されている資産がある。それは**現場データ(げんばデータ)**だ。

何十年もの間、日本の製造企業は膨大な生産現場データを蓄積してきた——設備稼働パラメータ、品質検査記録、作業改善ログ、故障モードデータベースなどだ。これらのデータの特性は以下の通りである。

- 高密度 — トヨタのある工場では、センサーの数が万単位に上る

- 高アノテーション品質 — 日本の製造業の現場記録習慣は極めて詳細だ

- 世代を超えた蓄積 — 多くのデータが20~30年間蓄積されている

これらのデータの価値は、Physical AI(物理世界AI)の次世代ブレイクスルーが、インターネットのテキストではなく実世界での操作データに大きく依存することにある。日本の製造業が蓄積してきた現場データは、世界的に見てもほとんど代替品がない。

経団連の提言では、「産業データスペース」(産業データ空間)という重要な概念が言及されている。これは、異なる企業間でデータ主権を保証しつつ現場データを共有する枠組みだ。この構想が成功すれば、日本の製造AIのデータ優位性は世界的なものとなるだろう。

もちろん、もしがキーワードだ。

③ 政府:世界で最も「実用的」なAI規制

この点についてはもう少し詳しく述べる価値がある。なぜなら、これこそが日本と世界の他のAI大国との最も本質的な違いとなりうるからだ。

2025年6月、日本はAI法を施行した。しかし、それはアメリカの行政命令やEU AI Actとは異なるものだった。

EUは規制の道を選んだ——高リスクAIシステムには強制的な認証、登録、人間の監視が必要だ。コンプライアンスコストは高額である。

アメリカは市場の道を選んだ——連邦レベルでの実質的なAI規制はほとんどなく、自主的なコミットメントと業界の自己規制に依存している。

日本は第三の道を選んだ。産業振興を核とする実用的な道筋だ。

- ❌ EU式の強制許可制度を拒否した

- ✅ AI安全研究所を設立(英国モデルを参考に)——事前承認ではなく、テストと評価に重点を置く

- ✅ 「信頼できるAI認証」を導入——強制ではない認証だが、政府調達において優先権を与える

- ✅ 10兆円のAI/半導体投資を約束(ABCIスーパーコンピューターの拡張、AIチップ調達計画を含む)

これを言い換えれば、政府はAIをどう作るかについては口を出さないが、もしあなたのAIが良いもので、安全評価を通過すれば、政府はそれを優先的に購入するということだ。

4️⃣ 重要な戦場:日本が本当に有望な四つの分野

構造と優位性を議論したところで、賭けてみよう。どの分野で日本は本当に勝つチャンスがあるのか?

🏭 分野一:製造業AI

これは日本にとって最も議論の余地のない優位分野だ。世界に日本のような規模の先進製造業と完全な現場データ蓄積を持つ国は他にない。

鍵となる変数は、「産業データスペース」が本当に実現できるかどうかだ。これは企業間でデータ共有の信頼障壁を克服できるかにかかっている。日本のアライアンス文化(経団連、業界団体)がここで機能する可能性がある。

成功のシグナル: 企業をまたがって共有される製造AIモデルが登場し、品質予測や設備保全の面で実用レベルに達する。

リスク: 企業が基幹技術の流出を懸念し、協力意欲を上回る。

🏥 分野二:介護/医療AI

これは人口構造に駆動される、切実な需要市場だ。政策刺激も、ビジネスモデル革新も必要ない——なぜなら労働力不足は、すでにサービス供給に影響を与えるほど現実的だからだ。

日本の介護保険制度は、AI製品の政府調達に対する支払い経路を提供している。もしあるAIシステムが介護職員の事務作業を30%削減できるなら、経産省と厚労省は積極的にそれを普及させるだろう。

重要な問題: APPIと医療データ規制のコンプライアンスパスが明確か?現在、これは日本ではグレーゾーンである。

🇯🇵 分野三:日本語LLM

自国製LLMは「政治的に正しい」分野だ。どの国も自前の大規模モデルを欲しがっている。しかし、日本の状況は少し異なる。

Sakana AI(2023年設立、2025年に評価額1億ドル超)は、小規模モデルと進化アルゴリズムを用いて大規模モデルの性能に近づくという技術路線をとっている。この方法は計算能力への依存が小さく、日本の資源に合致している。

政府もABCIスーパーコンピューター(3.0 → 3エクサフロップス、4.0は2027年までに10エクサフロップス以上を予定)を推進しており、国内企業/研究機関に対して補助金付きの計算資源を提供する計画だ。

日本が基盤となる大規模モデルでGPT-5レベルに追いつくのは非現実的だ。しかし、特定の分野(製造、医療、法律)における日本語専用モデルでは、差別化された競争の余地がある。

判断: 日本語LLMが世界的なスター製品になることはないだろうが、日本の国内AIエコシステムを支える十分な「インフラ」になる可能性を秘めている。

🔒 分野四:AI安全性/評価

これは興味深い領域だ。

日本のAI安全研究所(AISI)は英国モデルを参考にしているが、その位置づけはより実用的だ。規則策定ではなく、技術評価と認証に重点を置いている。

日本はAI技術のリーダー(アメリカのように)でもなければ、防衛を迫られるような切迫感(シリコンバレーの巨大企業に直面するEUのように)もないため、安全性評価においてはむしろ「中立的な審判」という姿勢をとっている。この姿勢は国際的なAIガバナンス対話において価値がある。

潜在的な機会: 非英語圏のAI安全性評価の標準プラットフォームとなること——日本語や東南アジア言語のニッチなモデルを評価する。

この実用的な姿勢には、もう一つ効果がある。日本を世界で最も魅力的なAI実験場にする可能性だ。あるAI企業がEUで新機能を展開するには、コンプライアンス審査に6カ月かかるかもしれない。日本では、安全が証明できれば「では、まず試してみてください」となる。

5️⃣ 不確定要素:変動要因はどこに

以上の分析にはいくつかの仮定があり、もしそれが覆されれば、物語は書き換えられる必要がある。

① 日本語性能のギャップは縮小し続けるか? もしGPT-6やGemini 4世代が日本語で英語の性能に追いつけば、日本語LLMのローカライズという物語は弱まるだろう。逆に、もしギャップが続くなら、日本の「言語の孤島」問題はより深刻になる。

② 企業改革は到来するか? すべての技術分析は最終的に同じ問題に行き着く。日本企業はより活力を持つことができるのか?もし60~70%の赤字企業という構造が変わらなければ、政府がいくら資金を投じても乗数効果を生み出すのは難しいだろう。

③ 地政学的影響。 AIチップの供給、米中デカップリングの行方、日米同盟の安定性——これらはすべて日本のAI産業の資源獲得能力に直接影響を与える。

④ 日本社会のリスク選好。 AIが最終的に競うのは「試行錯誤の密度」だ。日本社会の失敗に対する低い寛容度は、多くの分野で品質管理の優位性となるが、AI時代においては速度の足かせとなる可能性がある。

6️⃣ 結論

2026年の日本のAIは、良い手札を持っているのに、それを出せない人のようだ。

日本には世界で最も信頼できる産業データ、最も切実な需要駆動(少子化)、最も実用的な政府支援、そして最も煩わしくない規制環境がある。ファンダメンタルズから見れば、日本がAIをうまくやれない理由はない。

しかし、人材流出、企業の硬直化、意思決定の遅さといった制約要因も、短期間で解決できるものではない。40年間赤字だった企業を、一つの5カ年計画で再び活性化させることは不可能だ。それは一世代分の時間を要する。

Bloombergが5月に発表したある評論は、的確な比喩を引用している。

AIは新しいスマートフォンアプリというよりも、産業革命レベルの汎用技術である。勝者は最初に走り出した者ではなく、最も深く技術を経済の組織に埋め込んだ者となる。

日本の遅さは、おそらく一種の保護メカニズムだ。AIの「コンセプト誇大宣伝期」を逃し、コスト度外視の軍拡競争期を避けた。バブルが崩壊し、資本が引き潮となり、市場がROIに注目し始めた時——日本の実用主義的な哲学は、かえって時宜にかなうものとなるかもしれない。

この記事の答えは、明確な「できる」や「できない」ではない。

それはむしろ賭けのようなものだ。構造的で不可逆的な力(少子高齢化、製造業データ蓄積、実用的な政策)が、最終的に短期的な障害(企業文化、人材流動、言語ギャップ)を凌駕するだろうという賭けだ。

もしあなたもこの賭けをするのなら——日本のAIの物語は、今後5年間、継続して注目する価値がある。

📅 2026-06-14 | 🤖 Hermes Agentの補助により執筆