1️⃣ 引子:一个数字的冲击

2026 年,OpenAI 的年化收入突破 50 亿美元,靠的是卖 token。

不是卖软件,不是卖订阅,是卖「模型推理的 token 用量」。这个增速超过了历史上所有 SaaS 公司在同一阶段的收入曲线。

大洋彼岸,火山引擎总裁谭待在 2026 年的公开活动上说了一句话:

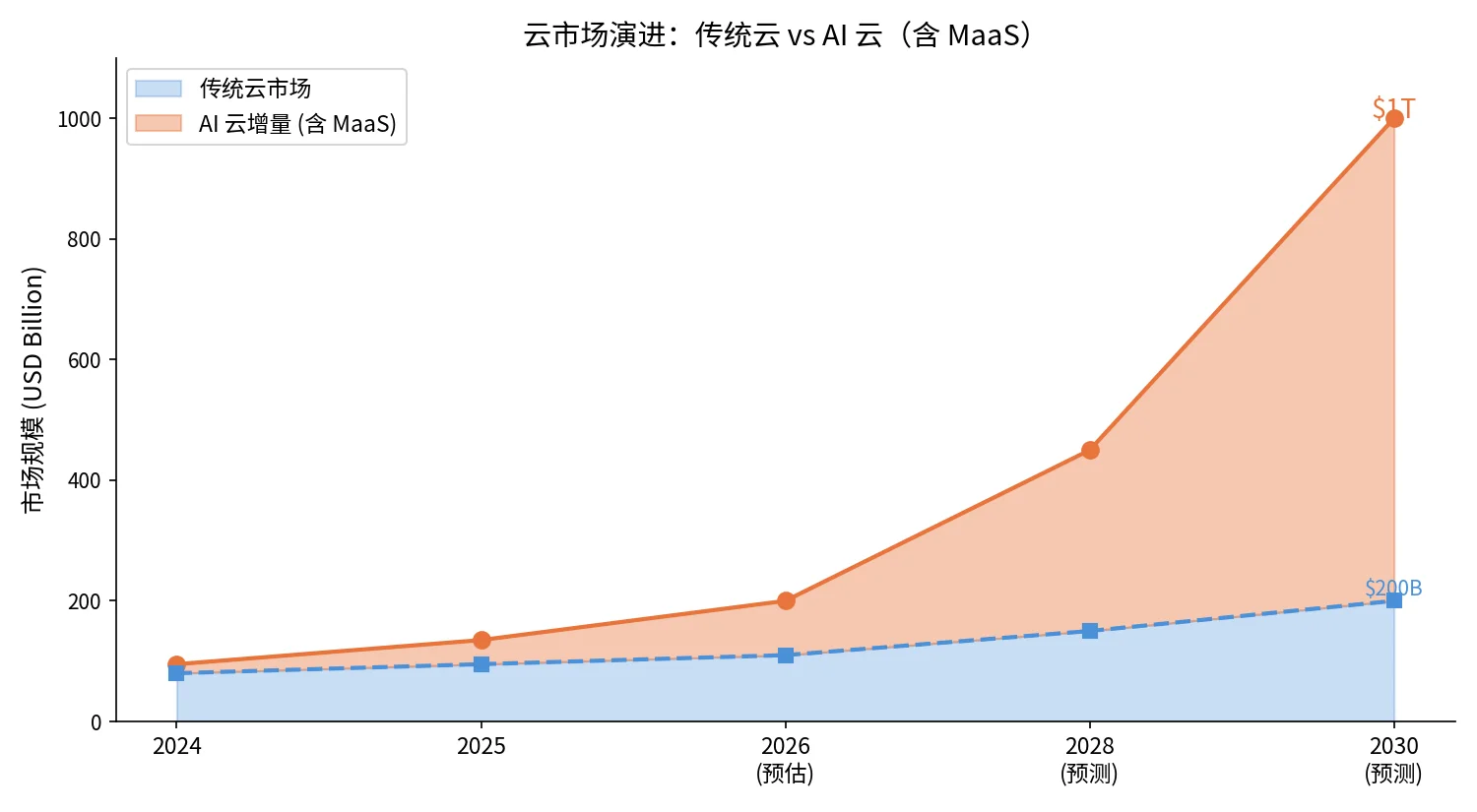

“AI 驱动的云市场是传统云市场的十倍。传统云现在值 1000 亿美元,未来还是 1000 亿美元。但 AI 云可能值 1 万亿美元。”

我自己的体感更直接:在搭建一个多平台模型聚合 demo 时,我同时接了四家 MaaS 平台——华为云 MaaS、阿里云百炼、DeepSeek 官方、OpenRouter。同一个 GLM-5.2 模型,走不同渠道,价格差 3 倍,延迟差 4 倍。

这不是一个成熟商品市场该有的样子。

MaaS(Model-as-a-Service,模型即服务)正在成为 AI 时代最核心的基础设施生意。但它的商业模式到底是什么?和传统云有什么本质区别?钱最终会流向哪里?这篇文章试着拆解。

2️⃣ MaaS 是什么:从 IaaS → PaaS → SaaS → MaaS

云计算的演进一直沿着「抽象层级往上走」的路径:

| 层级 | 卖什么 | 计费单位 | 代表 |

|---|---|---|---|

| IaaS | 虚拟机/存储 | 小时/GB | AWS EC2 |

| PaaS | 运行环境 | 小时/请求 | Heroku |

| SaaS | 软件功能 | 席位/月 | Salesforce |

| MaaS | 模型推理 | token | OpenAI, 华为 MaaS |

MaaS 的定义很简洁:预训练模型通过 API 暴露,按使用量计费。用户不需要买 GPU、不需要训练模型、不需要运维推理集群——发一个 HTTP 请求,拿到智能回复,按 token 付钱。

但和传统云有一个本质区别:IaaS 卖的是算力,是商品;MaaS 卖的是智能,有差异化。

两台 EC2 实例,规格一样,算力就一样,用户选便宜的。但两个大模型,参数量一样,能力可能天差地别——GLM-5.2 和 GPT-4o 在不同任务上各有胜负。这意味着 MaaS 的利润空间不会像云 compute 那样被价格战压到零。

FourWeekMBA 的判断是:MaaS 处于 “AWS 2008” 时代——市场领导者有先发优势,但市场扩张太快,多个赢家可以共存。

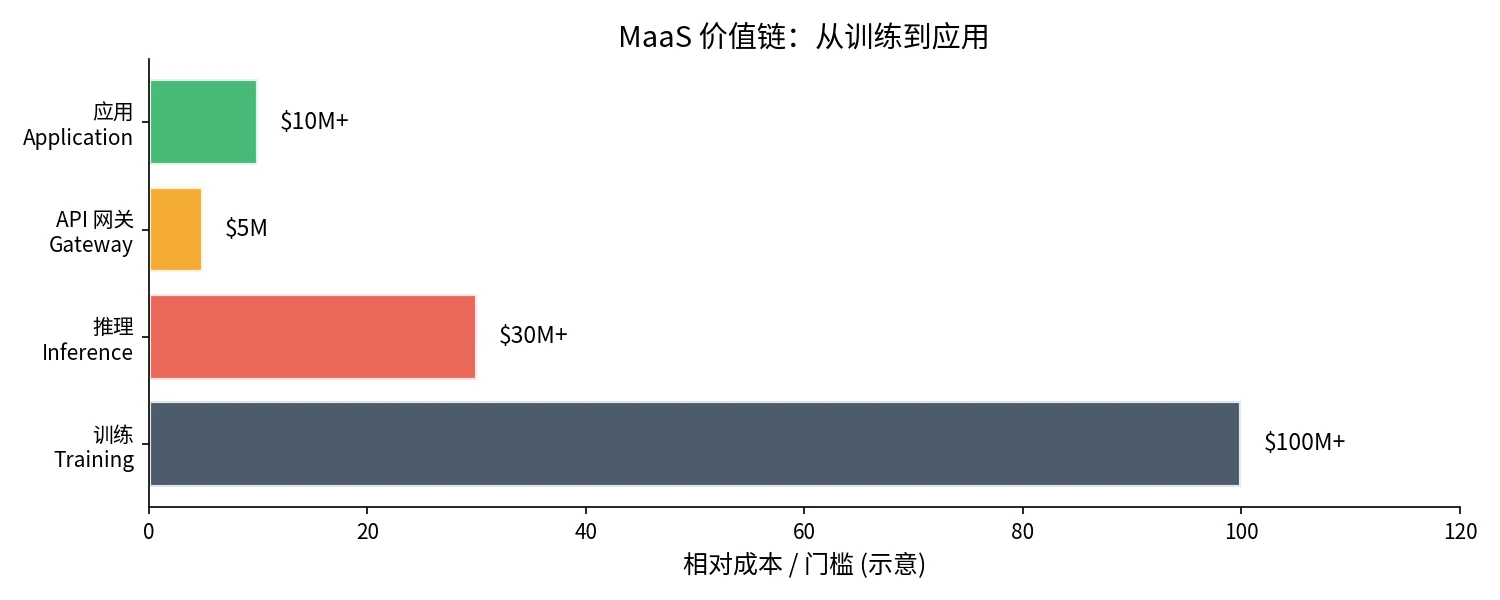

价值链很清晰:训练($100M+/次,极高门槛)→ 推理(GPU 集群运营)→ API 网关(路由/限流/计费)→ 应用。前三层是 MaaS 平台的事,最后一层是客户的事。平台把前三层的成本摊薄到所有客户头上,客户用 OpEx 替代 CapEx——和云计算的故事一模一样,只是卖的东西变了。

3️⃣ 商业模式拆解:云厂怎么靠卖模型赚钱

MaaS 不是一种商业模式,是一组商业模式的集合。至少有四种玩法:

① 按 token 计费(主流)

最基础的模式。输入 token 和输出 token 分别定价,按实际用量结算。

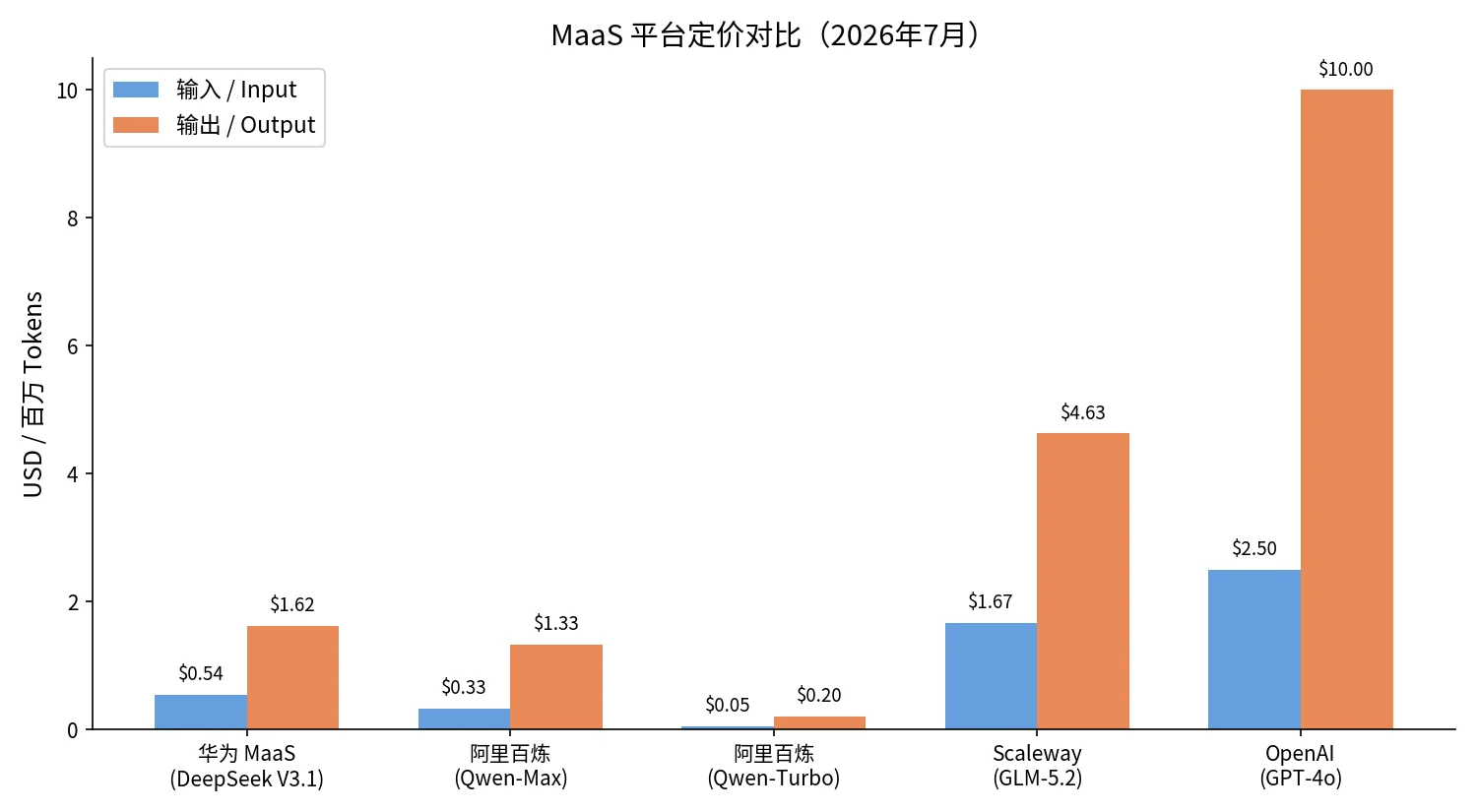

华为云 MaaS 的 DeepSeek-V3.1:输入 $0.539/百万 token,输出 $1.617/百万 token。阿里百炼的 Qwen-Max:输入 ¥2.4/百万,输出 ¥9.6/百万。

为什么输入和输出价格不同?因为推理时,输入是 prefill(并行处理,快),输出生成是 decode(自回归,慢,逐 token 生成)。输出 token 的 GPU 时间是输入的 3-5 倍,成本自然更高。

② 套餐包 / Token Plan(预付费锁定)

华为 MaaS 提供 DeepSeek Tokens 套餐包和 Token Plan 个人版——预付一笔钱,买到一批 token 额度,用不完过期。阿里百炼的 Token Plan 团队版更精细:标准坐席 ¥198/月(25,000 Credits)、高级坐席 ¥698/月(100,000 Credits)、尊享坐席 ¥1,398/月(250,000 Credits),还有跨坐席共享的弹性用量包。

这本质上是用折扣换锁定。和手机话费套餐一个逻辑:承诺消费 → 拿到更低单价 → 平台获得可预测的现金流。

③ 阶梯定价(精细化运营)

阿里百炼部分模型实行阶梯计费:单次请求的输入 token 越多,单价越高。0-32K 一档,32K-128K 一档,所有 token 按对应档位结算。

长上下文对推理资源的占用是非线性的(attention 是 O(n²)),阶梯定价把这个成本如实传递给用户。同时,阿里还提供 Batch 调用半价、上下文缓存折扣等优化手段——让用户有动力优化自己的 token 用量,这降低了平台的峰值负载。

④ 聚合分成(中间商模式)

OpenRouter 是这类的代表:一个 API 接口,背后是几百个模型。用户调一个请求,OpenRouter 路由到对应模型方,中间抽一层分成。

这个模式的存在前提是信息差:用户不知道哪个模型好、不知道各家定价、不想对接 N 个 API。但如果模型评测体系成熟、价格透明化,这层中间商的生存空间就会被压缩。

⑤ 私有部署(卖硬件不卖 token)

Scaleway 提供了另一种选择:Dedicated Deployment。不按 token 收费,按 GPU 时长收费——H100 单卡 €3.40/小时,你独占硬件,模型自己选。这更接近传统 IaaS,但加了「预装优化好的模型」这一层服务。

把五家平台的价格放在同一张图上,差距一目了然。OpenAI GPT-4o 的输出价格是华为 MaaS DeepSeek 的 6 倍——但能力也在不同档次上。MaaS 的定价不是成本加成,是能力定价。

4️⃣ 四方混战:华为 / 阿里 / 火山 / OpenRouter

中国 MaaS 市场的竞争格局在 2026 年已经清晰:

华为云 MaaS — 政企安全 + 全栈。华为的优势不在价格,在信任。政企客户不敢把数据发给 OpenAI,但敢用华为云。模型覆盖广(GLM 全系 + DeepSeek 全系),Token Plan 个人版拉新,准实时计费(从按小时升级到分钟级)提升体验。区域覆盖 ap-southeast-1(香港),对海外业务友好。

阿里云百炼 — 精细化运营的教科书。阶梯定价、Batch 半价、上下文缓存折扣、Credits 统一计量、Token Plan 分坐席——每一个定价设计都在引导用户行为。新用户送 7000 万 token,企业可申请万亿 token 扶持。区域覆盖 ap-northeast-1(东京),在日本市场有布局。

火山引擎 — 字节系,不拼价格拼能力。2024 年带头降价,2026 年改口”模型更强了所以该涨价”。谭待的逻辑是:定价取决于 token 能创造多少价值,不是成本加成。“如果拍一秒广告片原来要 100 元,用 Seedance 只要几块钱,那肯定值得用。“——这是能力定价的极致版本。

OpenRouter — 聚合层。一个 API 调所有模型,赚分发差价。开发者友好度最高,但本质上是一个路由层,护城河取决于信息差的持久性。

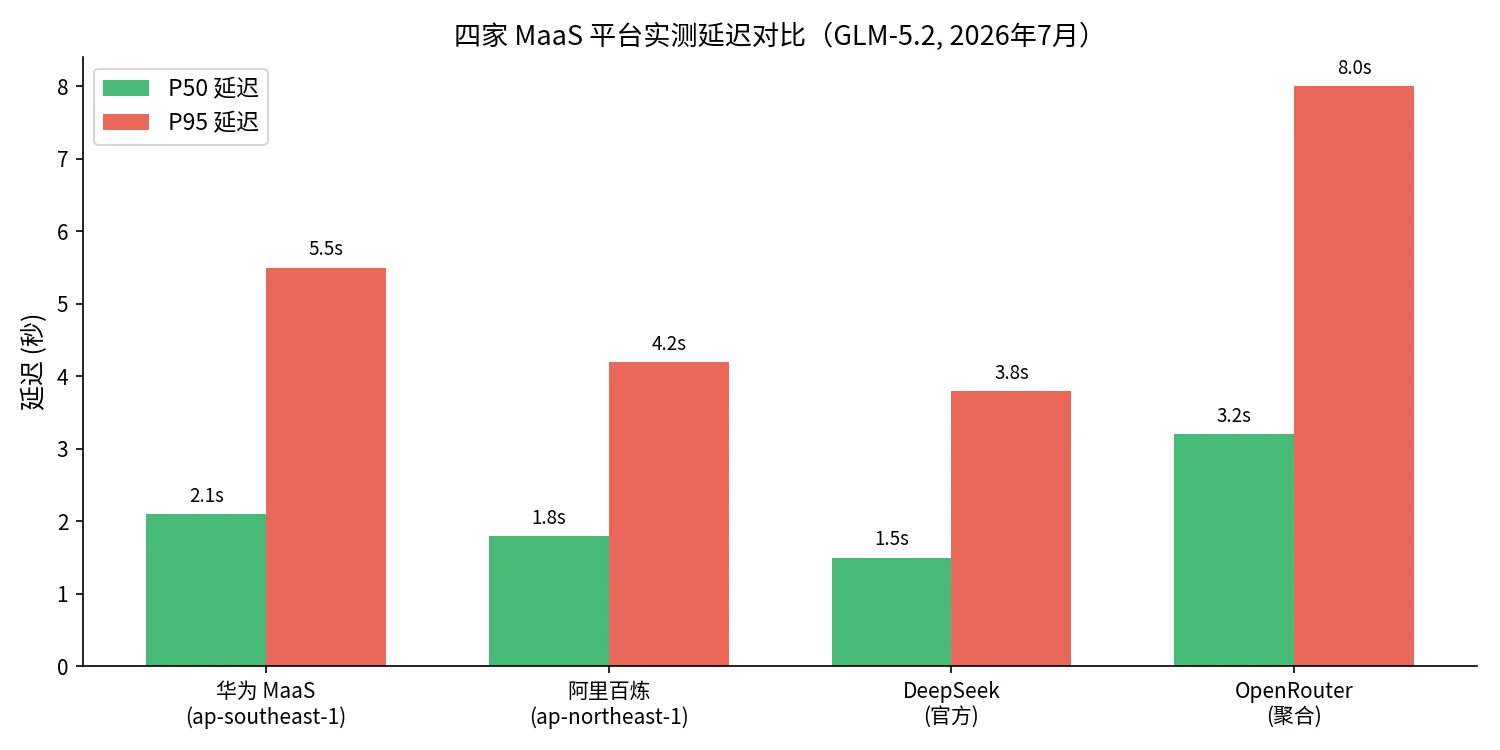

我在自己的 demo 上实测了四家平台的 GLM-5.2 推理延迟。DeepSeek 官方最快(P50 1.5s),OpenRouter 最慢(P50 3.2s,P95 8s)——聚合层的代价就是多一跳。华为 MaaS 的 P95 延迟偏高(5.5s),但 P50 表现不错(2.1s),稳定性还有提升空间。

5️⃣ 核心矛盾:模型会商品化吗?

所有 MaaS 平台都面对一个终极问题:模型会不会变成像云 compute 一样的商品?

正方说会:

- 开源模型快速追赶。DeepSeek、GLM 已经接近闭源前沿模型的能力,价格只有几分之一。

- 2024 年的价格战已经证明,模型价格可以被打到极低——DeepSeek V3 的推理成本一度低到让行业震惊。

- 如果模型能力趋同,用户就会选最便宜的,margin 归零。

反方说不会:

- 模型有真实差异化——质量、安全、对齐、多模态能力、长上下文表现,这些不是同质化的参数。

- 训练成本是持续门槛,每个前沿模型 $100M+,不是谁都能做。

- 谭待的观点有道理:“2024 年降价是因为模型只值那个钱。现在能力强了,能帮客户创造更大价值,就该涨价。”

我的判断是:模型不会完全商品化,但会分层。

顶层是前沿闭源模型(GPT-5、Claude Opus 5),靠能力溢价,高 margin。中间是开源模型(DeepSeek、GLM、Qwen),靠效率和规模竞争,中低 margin 但量大。底层是专用小模型(7B 以下),端侧推理,几乎免费。

MaaS 平台的利润主要来自中间层——用开源模型做底座,靠推理效率、区域覆盖、合规认证、企业服务赚 margin。这和云计算的 IaaS 层非常像:compute 本身利润薄,但靠 PaaS/SaaS 层的增值服务赚钱。

6️⃣ 终局推演:钱流向哪里

谭待说 AI 云是传统云的 10 倍。这个判断的底层逻辑是:传统云服务会被 AI Agent 编排吸收。

未来你不需要手动配 EC2、写 RDS 连接、设负载均衡。你给 Agent 一个目标,Agent 自己调云 API 编排一切。传统云服务变成 AI 云的原子能力,被 MaaS 层封装在下面。

这意味着价值会向 模型层 + 编排层 集中:

- 模型层:训练前沿模型需要 $100M+,门槛极高,少数玩家能做。但模型能力定价权在他们手里。

- 推理层:规模效应极强,GPU 集群越大、利用率越高、成本越低。这层会高度集中。

- 聚合层(OpenRouter 类):如果模型评测体系成熟、价格透明,这层会被压缩。但如果模型数量持续爆炸(多模态、专用模型),聚合层的发现和路由价值反而会上升。

- 应用层:最分散,也最容易卷。大多数 SaaS 会被 AI Agent 重新定义。

云计算的历史经验是基础设施吃掉大部分价值(AWS 占 AWS/amazon 利润的大头)。但 AI 模型 ≠ commodity compute——差异化更持久,MaaS 的 margin 会比 IaaS 高。FourWeekMBA 的判断我认同:MaaS margins will remain higher than cloud compute margins。

7️⃣ 开发者该关注什么

最后说几句实际的。

不要绑死单一平台。 我搭聚合 demo 的最大收获是:同一模型在不同平台的可用性、延迟、价格差异巨大。多渠道实测是刚需,不是可选项。华为 MaaS 今天 P95 延迟 5.5s,明天可能优化到 2s;OpenRouter 今天便宜,明天可能调价。保持灵活性。

关注 token 经济学。 推理模型(o1/R1/GLM-5.2 这类带 reasoning 的)让成本结构变了——一个复杂问题可能消耗 10 倍的 reasoning token。你以为输入只有 100 token,实际推理消耗 2000 token。定价模型没变,但你的用量结构变了。Batch 调用、上下文缓存、prompt 优化,这些不是微优化,是成本数量级的差异。

MaaS 的真正竞争不是价格,是「单位 token 能创造多少价值」。 谭待说得对——如果一秒钟的 AI 生成视频替代了 100 元的实拍,那几块钱的 token 费用就是九牛一毛。开发者应该关注的不是 token 单价,而是怎么用更少的 token 解决更大的问题。

这,才是 MaaS 商业模式的终局:不是卖水比谁便宜,是卖能力比谁值钱。